Einzelverträge, verbundene Leben oder Über-Kreuz-Versicherung?

Der Abschluss einer Risikolebensversicherung ist sinnvoll, um seine Liebsten im Todesfall finanziell abzusichern. Häufig wird jedoch nur der Hauptverdiener abgesichert. Wichtig ist aber auch, eine Risikolebensversicherung für den Ehe- oder Lebenspartner abzuschließen – so wird der Hauptverdiener im Todesfall des Partners entlastet. Auch wenn die Summe nicht so hoch ist, kann der Hinterbliebene damit beispielsweise eine Kinderbetreuung finanzieren oder weniger arbeiten, um sich selbst um die Kinder zu kümmern.

Bei der gemeinsamen Absicherung Ihrer Kunden haben Sie unterschiedliche Möglichkeiten. Zum einen können Sie jeweils einen Einzelvertrag abschließen. Möglich ist auch eine sogenannte „verbundene Risikolebensversicherung“. Dabei wird für beide Partner ein gemeinsamer Vertrag abgeschlossen. Die dritte Möglichkeit ist die „Über-Kreuz-Absicherung“.

Wir stellen Ihnen die unterschiedlichen Varianten mit ihren Vor- und Nachteilen vor.

Zwei Einzelverträge

Der Abschluss von zwei einzelnen Risikolebensversicherungen ist sicherlich die naheliegendste Variante. Beide Partner tragen dabei den anderen als Begünstigten der jeweils eigenen Risikolebensversicherung ein.

| Vorteile | Nachteile |

|

|

|

|

| |

| |

|

|

Verbundene Risikolebensversicherung

Auf den ersten Blick erscheint eine verbundene Leben „praktisch“: Mehr als eine Person kann versichert werden und für Ehepartner, Lebensgemeinschaften und Geschäftspartner wirkt diese Versicherungsart wie eine sinnvolle Wahl. Aber auf den zweiten Blick überwiegen unserer Meinung nach die negativen Punkte.

| Vorteile | Nachteile |

|

|

| |

| |

| |

|

Über-Kreuz-Versicherung

Das entscheidende Argument für eine Risikolebensversicherung ist ganz einfach: die Vorsorge der Hinterbliebenen. Wird die Versicherungssumme jedoch ausgezahlt, unterliegt sie der Erbschaftssteuer.

ABER: Erhält der Versicherungsnehmer auch die Leistung, ist sie nicht erbschaftsteuerpflichtig! Deshalb empfehlen wir eine Über-Kreuz-Versicherung. Bei ihr sichert jeweils ein Partner den anderen über seinen eigenen Vertrag ab. Somit ist der Versicherungsnehmer nicht die versicherte Person. Stattdessen legt er den Hinterbliebenen als die später abzusichernde Person fest. Dadurch fällt bei Auszahlung der Versicherungssumme keine Erbschaftssteuer an.

| Vorteile | Nachteile |

|

|

| |

|

|

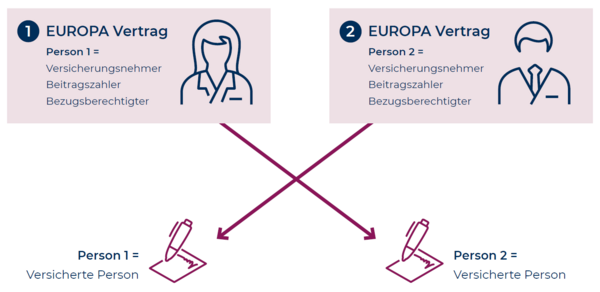

So funktioniert das Über-Kreuz-Modell

Bei einer Über-Kreuz-Versicherung erhält der jeweilige Versicherungsnehmer die Versicherungsleistung aus seinem eigenen Vertrag. Somit unterliegt diese nicht der Erbschaftssteuer.

- Person 1 schließt eine Risikolebensversicherung ab und ist auch Begünstigter. Dabei versichert sie das Leben ihres Partners. Stirbt er, erhält Person 1 die vereinbarte Versicherungssumme.

- Der Partner (Person 2) schließt ebenfalls eine Risiko-LV ab, bei der er der Begünstigte im Fall des Todes von Person 1 ist.

Die Über-Kreuz-Versicherung: kein Problem mit Erbschafts- und Schenkungssteuern.

Bei Abschluss einer Über-Kreuz-Versicherung gibt es immer wieder Unsicherheiten, wie diese steuerlich behandelt wird. Vor allem besteht die Sorge, dass die im Todesfall ausbezahlte Versicherungssumme der Erbschaftssteuer oder der Schenkungssteuer unterliegt.

Grundsätzlich gilt: Erhält der Versicherungsnehmer die Leistung, ist sie nicht erbschaftssteuerpflichtig!

Bei Über-Kreuz-Versicherungen sollte der Versicherungsnehmer gleichzeitig der Bezugsberechtigte sein. Im Todesfall der versicherten Person fällt dann keine Erbschaftssteuer an.

Aber was passiert, wenn nicht der Versicherungsnehmer die Beiträge zahlt, sondern der Ehepartner oder der eingetragene Lebenspartner? Muss diese „Schenkung“ nicht versteuert werden?

Rechtsexperten gehen davon aus, dass die Beitragszahlung für den Ehe- oder Lebenspartner keine Schenkung ist. Stattdessen leistet der Partner die Zahlungen im Rahmen der Unterhaltspflicht, sodass keine Schenkungssteuer entsteht. (Selbst wenn eine Schenkungssteuer anfallen würde, gilt für Ehe- und eingetragene Lebenspartner ein Freibetrag von 500.000 € – schwer zu erreichen mit den günstigen Beiträgen der EUROPA Risikolebensversicherung …)

Und was passiert, wenn eine andere Person die Versicherungsbeiträge zahlt, z. B. ein Geschäftspartner? Oder die Beiträge vom Gemeinschaftskonto bezahlt werden?

Nun liegt eine Schenkung an den Versicherungsnehmer vor – und zwar in Höhe aller gezahlten Versicherungsbeiträge (zur Hälfte bei der Zahlung von einem Gemeinschaftskonto). Im Normalfall überschreiten diese gezahlten Beiträge aber nicht die für die Schenkungssteuer gültigen Freibeträge. Im Falle des Geschäftspartners liegt dieser bei 20.000 €.

Zur Information:

Die Freibeträge der Schenkungssteuer sind identisch mit denen der Erbschaftssteuer.

Mit der Über-Kreuz-Versicherung sichern sich Paare zuverlässig gegenseitig ab. Eine gute Empfehlung in Ihrem nächsten Kundengespräch!

Die Highlights der EUROPA Risikolebensversicherungen

Ihre persönlichen Ansprechpartner

Sie möchten wissen, welche Risikolebensversicherung für Ihre Kund/innen am sinnvollsten ist? Unsere Maklerberater sind für Sie da! Unter 0221 5737 300 beantworten wir gerne Ihre Fragen.